制冷剂R32半年度总结:上半年景气值攀升下能否延续向好

作者:乐鱼体育官方直营门户 发布日期: 2024-08-03

2024年上半年随着HFCs配额政策落地,行业供应过剩局面得到明显改善,在下游终端空调需求旺盛助推下,国内R32价格刷新近十年高点。目前内用生产配额消化节奏较快,经过三季度的窄幅整理,四季度如需求持续向好,市场行情报价仍存冲高预期。

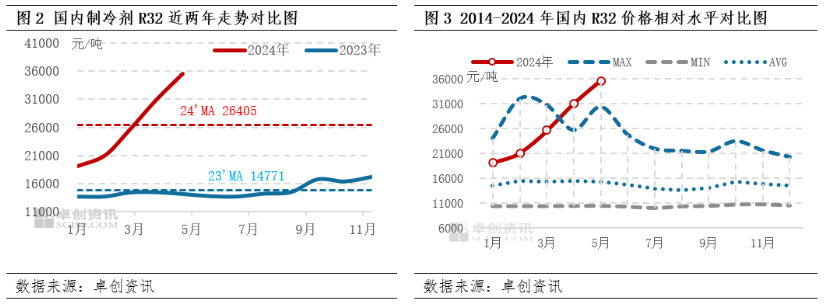

上半年国内制冷剂R32市场行情报价整体偏强上行,价格不断刷新历史期高点,其1-4月份走势与我们在《2023-2024中国家用空调制冷剂年度报告》中预测的基本一致,但6月份走势呈差异化表现,年内终端空调需求超预期带动下,5、6月份价格延续高位。2024年1-5月,国内制冷剂R32(华东、现款现汇、送到、含税,下同)市场均价在27024元/吨,较上年同期14163元/吨的均价上涨91%。截止到6月14日收盘,国内制冷剂R32收于35500元/吨,该价格较年初上涨了92%。

截至2024年6月14日收盘,上半年国内制冷剂R32市场运行的低点出现在1月份,华东市场收于18500元/吨。从近十年国内制冷剂R32价格波动特点来看,近十年1月份价格高点在23932元/吨,近十年1月份中等水准在14505元/吨,而2024年1月份处历史均值以上水平。年内价格高点出现在5月份,均价在35500元/吨,较近十年历史均值涨幅超130%。其中3月初、5月初价格上行幅度较大,3月初价格宽幅上行主要是受空调厂二季度订单宽幅上行影响,贸易市场随之上行,而5月初价格宽幅上行主要是受部分装置检修影响,行业货源短缺,市场新单商谈重心明显上移。

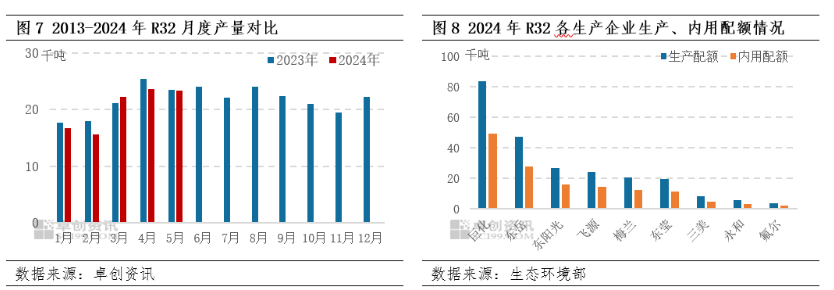

年内有限供应、行业高集中度加之下游需求增量超预期下,上半年国内R32价格刷新历史期高点。根据《基加利修正案》的相关规定,我国自2024年起实行HFCs配额管控,并自2029年开始步入削减进程。从生态环境部公布数据分析来看,2024年度制冷剂R32生产配额在239.56千吨,其中内用配额总量在141.94千吨,内用配额占比在59.25%。相较行业480千吨/年的产能而言,行业供应过剩的现状得到明显改善。从生产企业情况去看,HFCs配额政策落地后,制冷剂R32生产厂商共计9家(集团维度来看,共计7家生产企业),其中TOP3行业占比达76%(淄博飞源生产配额归入),行业集中度较高,头部企业话语权较强,在资源有限情况下,协同推涨可能性更大。目前制冷剂R32主要使用在在家用空调领域,近几年随着制冷剂更新迭代进程的不断加快,制冷剂R32在家用空调市场的需求量逐步增加,截至2023年,制冷剂R32在家用空调的需求占比已超7成,而2024年随着R410AR22占比的逐步减少,R32的需求量仍呈增长态势。从国家统计局公布多个方面数据显示,2024年1-4月我国家用空调生产总量在9880万台,较2023年同期增长11.66%。同时家用空调行业生产淡旺季表现较为显著,3-5月需求量较大,而制冷剂R32作为甲类物质,企业库存量有限,同时受部分装置检修影响,3-5月份出现阶段性货源紧缺局面,带动年内价格冲至历史高点。

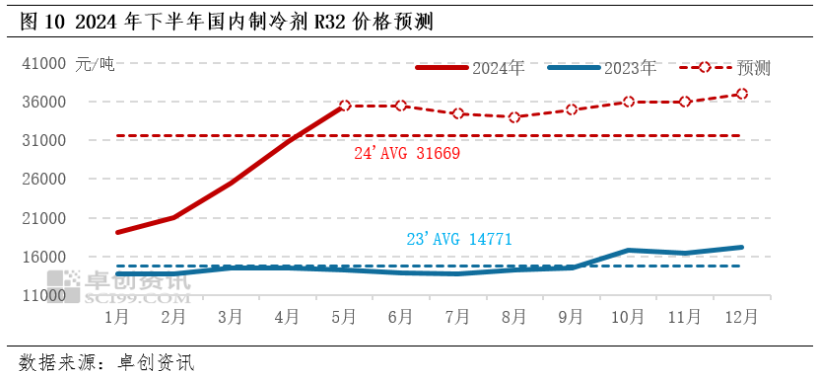

基本面利好驱动,而原料成本大稳小动情况下,制冷剂R32扭亏为盈,行业利润显著改善。据多个方面数据显示,2024年1-5月份制冷剂R32平均理论成本在14410元/吨,较2023年同期成本减少0.35%,相较制冷剂R32国内市场行情报价较同期91%的涨幅而言,成本变动较有限,1-5月份制冷剂R32平均利润率达到71%。6月19日最新多个方面数据显示,R32税后毛利已至17946元/吨,利润率再创新高至120%,行业利润持续向好。展望2024年下半年,将延续《2023-2024中国家用空调制冷剂年度报告》中国内制冷剂R32高位运行的观点,但其价格运行区间修正至33000-38000元/吨。就目前配额消化进度来看,与市场资深人士沟通获悉,1-5月份制冷剂R32内用配额消化节奏较快,预计1-6月份内用配额消耗将达到6成附近,下半年整体供应量较上半年收紧。而部分配额小厂随着配额的持续消化,四季度或有停产可能,进而供应进一步向头部大厂集中,企业挺价意愿将逐渐增强,惜售心态不减,对下半年价格仍存较强支撑。

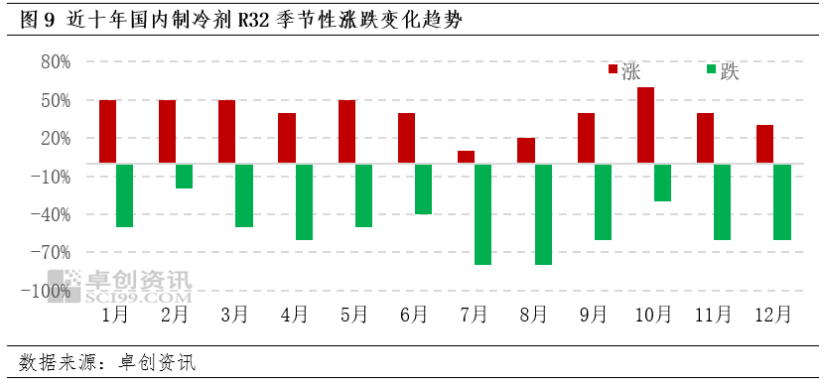

根据往年空调企业的生产淡旺季来看,三季度多为家用空调的销售旺季、生产淡季,进而对应R32需求量处年内低位,虽受高温天气影响,售后维修需求有增量,但目前R32空调在售后维修市场需求量仍较有限,难以对市场整体走势起到支撑作用。进入四季度,随着新冷年的重启,终端空调需求量或有增加预期,但增幅或与接下来空调的库存消化情况紧密关联。从市场消息面获悉,目前空调行业库存高起,仓库存储上的压力仍较大,加之南方多雨天气及房地产拉动需求整体不明显情况下,空调去库存或仍存一定挑战,如至四季度现有空调库存仍得不到有效消化,或将影响到四季度的空调排产,进而影响对制冷剂R32的需求。因此,需求端释放强弱或仍存一定不确定性,仍待市场考验。从近十年国内制冷剂R32涨跌变化规律来看,7月、8月份价格下行概率较大,金九银十或有小幅反弹预期,而11、12月份或弱势下行。结合年内市场情况去看,下半年制冷剂R32三季度受需求整体欠佳影响,价格或多有遵循季节性规律弱势整理可能,但四季度或季节性规律并不明显,年内配额余量不足加之需求窄幅提升预期下,国内市场行情报价仍存冲高预期。

综合上述分析,预计下半年制冷剂R32国内市场行情报价或先弱势盘整后筑底回升,下半年价格重心延续高位。虽下半年市场需求有缩减预期,但经过上半年的配额消化,下半年供应亦存缩减预期,供需同步收紧下,价格或调整空间存在限制,7-8月份,伴随着库存的增加,市场或有一定让利出货表现,而进入四季度配额供应收紧预期或持续增强,市场行情报价仍有冲高预期。预计下半年价格低点出现在8月份,价格高点或将出现在12月份,预计下半年制冷剂R32国内市场主流价格运行区间或在33000-38000元/吨,预计年内均价在31669元/吨附近。

高价之下抑制采购需求,渠道方面主要积极去除库存为主,造成企业与渠道价格倒挂,市场集中度较高企业依旧惜售配额。短期因R125、R134a、R32产品利润较好,继续小幅让利。

随着各地气温升高,售后市场需求量开始上涨导致R22货源紧张,后市仍有探涨预期;其余制冷剂产品,供需市场相对平稳

三代产品氢氟烃(HFCs)制冷剂稳中有增的替代期,这种趋势既反映在空调售前市场,同样也体现在空调售后维修市场。